Gure stocka aztertzen dugunean, artikulu bakoitzean biltegiratutako unitateak kontrolatzeaz gain, diru-balio bat eman behar diogu, eta gure emaitza-kontuetara eta balantzera eramango dugu.

Ekitaldia ixtean, biltegiratuta ditugun izakinen inbentario fisiko bat egin behar dugu (zenbaketa), eta izakinen aldaketari buruzko dagokion idazpena egin. Horrek galera edo onura bat eragingo du. `Erabilitako balorazio-metodoaren arabera, ekitaldia ixtean biltegiak balio bat edo beste izango du eta doikuntza egiteko hartu behar duguna izango da.

Zergatik stocka baloratzeko metodo bat edo beste bat?

Izakinen kontabilitate-balioespenaren arau orokorra sarrera-kostuarena da, eta horrek esan nahi du izakinak erregistratu egin behar direla:

Eskuratze-prezioan, eskuratutako ondasunetarako.

Ekoizpen-kostuaren arabera, fabrikatutako ondasunentzat.

Zehazki, Kontabilitate Plan Orokorraren 10. arauak ezartzen duenez, elkarren artean truka daitezkeen ondasunen inbentarioa osatzen duten ondasun zehatzei balioa esleitu nahi zaienean, oro har, batez besteko prezioaren edo batez besteko kostu haztatuaren (MP) metodoa erabiliko da. FIFO metodoa (first in, first out) onargarria da, eta enpresak hura kudeatzeko egokiagotzat jotzen badu har daiteke.

Azpimarratu behar da inbentarioei buruzko Nazioarteko Kontabilitate Arauak (NIC 2) debekatu egiten duela LIFO metodoa (last in, first out) erabiltzea kostua kalkulatzeko formula gisa, ez baita benetako inbentarioen fluxuen irudikapen fidagarria.

Bi balorazio-metodo erabil daitezke aldi berean?

Arestian aipatutako arauak zehazten duenez, balioa esleitzeko metodo bakarra erabiliko da antzeko izaera eta erabilera duten izakin guztietarako. Kudeaketarako balorazio-metodorik egokiena hauta dezakegu, baina uniformetasun-printzipioa errespetatu behar du, hau da, balorazio-irizpidea hartu ondoren, denboran mantendu beharko da, aldaketa justifikatzen duen arrazoirik ez badago behintzat.

Beraz, galderari erantzunez, antzeko izaera eta erabilera duten izakin guztiei metodo bera aplikatu beharko litzaieke (beraz, bestelako balorazio-metodoak aplika dakizkieke merkantziei).

Hauek dira nagusiki onartutako bi metodoak:

FIFO (First In, First Out). Sartzen den lehen existentzia ateratzen den lehena dela uste du. Beraz, kostua izango da dauden erosketa-prezioen artean zaharrena. Metodo horrek esan nahi du biltegiko izakinak biltegian sartu diren azkenak direla.

PMP (batez besteko prezio haztatua). Sarrerako prezioen batez besteko haztatua kalkulatzen da, prezio bakoitzari erositako unitateen bolumenaren arabera. Horrela, sarrera-prezioen arteko bitarteko kostua lortzen da.

Ikus dezakegunez, PMP metodoa erabiliz, saldutako salgaien kostua eta biltegian daudenen balioa prezioen batez bestekoa da, eta, beraz, prezioen balizko gorabeherak harmonizatu eta egonkortu egiten dira. Horregatik da metodorik gomendagarriena.

Nola konfiguratu balorazio-metodo bat sisteman?

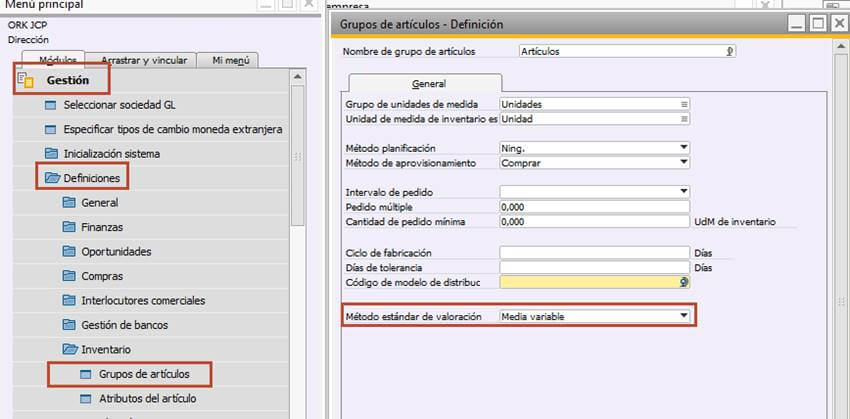

SAP Business One-n, Kudeaketako artikulu-taldeen mailako balorazio-metodoa konfigura dezakegu > Definizioak > Inbentarioa > Artikulu-taldeak. Garrantzitsua da kontuan hartzea, balorazio-metodo batekin stock-mugimenduren bat egin badugu, ezingo dugula aldatu.

Aurreko postean aipatu dugun bezala, inbentario iraunkorra erabiltzen badugu, etorkizunean Kudeaketa sisteman alta emango dugun artikulu-multzoetarako balioespen-metodo estandar bat defini dezakegu > Sistemaren hasiera > Enpresaren xehetasunak > oinarrizko inizializazioa.

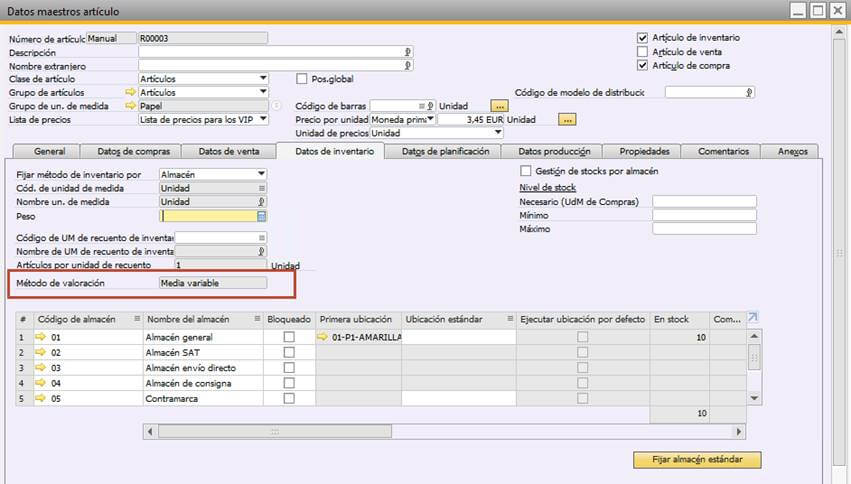

Aldi berean, artikulu mailako balorazio-metodoa artikuluaren maisuan Inbentarioaren Datuak fitxan defini dezakegu.

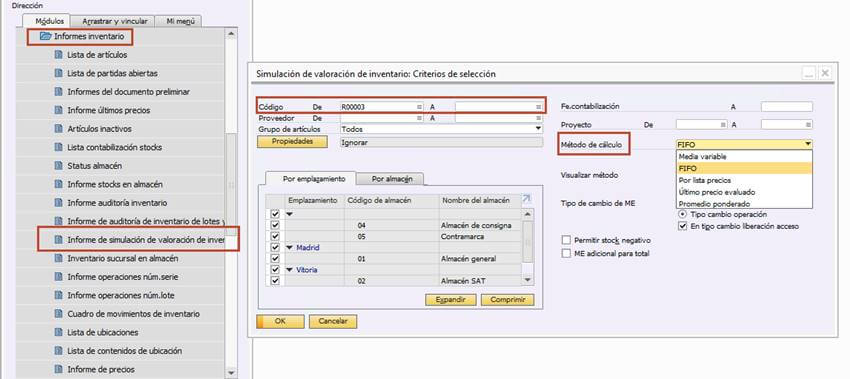

Beharrezkoa balitz, masa-balorazioko metodoa alda genezake Inventario > Gestion de artículos > Metodo de valoración de stocks modulutik (kontuan hartuta artikulu horien sarrerak eta irteerak aldez aurretik egin ez direla). Hor, nahi ditugun artikuluen tartea hauta dezakegu, eta balorazio-metodoa aldatu.

SAP Business One-k inbentarioa baloratzeko simulazio-txostena erabiltzeko aukera ematen digu, simulazio-agertokiak sortzeko eta gure stockaren balioa beste balorazio-metodo batekin kalkulatzeko. Hau da, materialen maisuan artikuluak batez besteko balorazio aldakorreko metodoa badu, sistemak ez digu utziko inbentario-balorazioaren simulazio-txostena egiten batez besteko kalkulu aldakorreko metodoarekin, baina bai eskuragarri dauden beste metodoetako batekin.

Nola eragiten du kontabilitatean?

Lehen adierazi dugun bezala, FIFO metodoarekin kontuan izan behar dugu izakinak noiz sartzen diren. Azken izakinak stockean geratu dira, eta baliteke gainerakoak baino prezio handiagoan edo merkeagoan erosi izana.

Metodo hori erabiliz, ingurune inflazionista batean, non prezioak igotzen joan diren urtean zehar, izakinei balio handiagoa ematen zaie, sartzen diren azken izakinek stockean jarraitzen dutela uste baita, garestienak baitira.

Aldiz, batez besteko prezio haztatuak (PMP) sarrera-prezioen batez besteko haztatua kalkulatzen du, prezio bakoitzari erositako unitateen bolumenaren arabera. Horrela, sarrera-prezioen arteko bitarteko kostua lortzen da.

Egoera hipotetiko horren aurrean, ikusten dugu FIFO metodoa ez dela hain onuragarria izango fiskalki; izan ere, stockaren balioa handitzean, ekitaldiko emaitza altuagoa sortuko litzateke, eta, beraz, presio fiskal handiagoa. Enpresak dibidenduak banatzen baditu, abantaila gutxiago izan ditzake, gehiago banatu eta enpresaren deskapitalizazioa handiagoa izan baitaiteke.

Edonola ere, gure erakundearen beharrak zeintzuk diren aztertu behar dugu, eta hobekien zein sistema egokitzen den ikusi. SAP Business One-k nahi duguna erabiltzeko aukera ematen digu gure inbentarioa guretzat modurik egokienean kudeatzeko.

Zalantzarik baduzu SAP BusinessOne-n stockaren kudeaketari buruz, edo ERP honi buruz gehiago jakin nahi baduzu eta zure enpresara nola egokitu daitekeen, jar zaitez gurekin harremanetan.